焦らない、比べない。3人兄弟の教育資金、5年間の積立運用で300万円を育てた「我が家のリズム」

前回の記事では、子供3人の教育費が「2,100万円」という、少し気が遠くなるような現実をお話ししました。数字だけを見ると、どうしても不安が募りますよね。

ですが我が家では、2021年から静かに「攻め」の準備を始めていました。今日は、私が5年間続けてきた積立ニーサのリアルをお伝えしたいと思います。

あわせて読みたい:

【2026年最新】子供3人、大学無償化でも合計2,100万円!?家計管理で見えた「教育費のリアル」

この記事を読んでわかること

✔ 教育費2,100万円という壁を「計画」に変えるためのヒント

✔ 積立ニーサ5年目のリアルな運用成績(300万円突破の軌跡)

✔ 含み損や暴落をどう乗り越えた?ワーママの心の持ちよう

✔ 焦らないのが我が家流。新NISAへの移行を急がない理由

まずは「月1万円」から、自分を信じる練習を

2021年の春。今でこそ当たり前になった「積立ニーサ」ですが、当時の私にとっては未知の世界。正直なところ、最初から満額を投資に回す勇気はありませんでした。

まずは月1万円から。様子を見ながら、「これなら無理なく続けられる」という感覚を大切にスタートしたのを覚えています。

選んだのは、多くの投資家に愛されている王道の銘柄でした。

この「まずは一歩踏み出してみる」という3ヶ月間の助走があったからこそ、その後の安定した運用に繋がったのだと感じています。

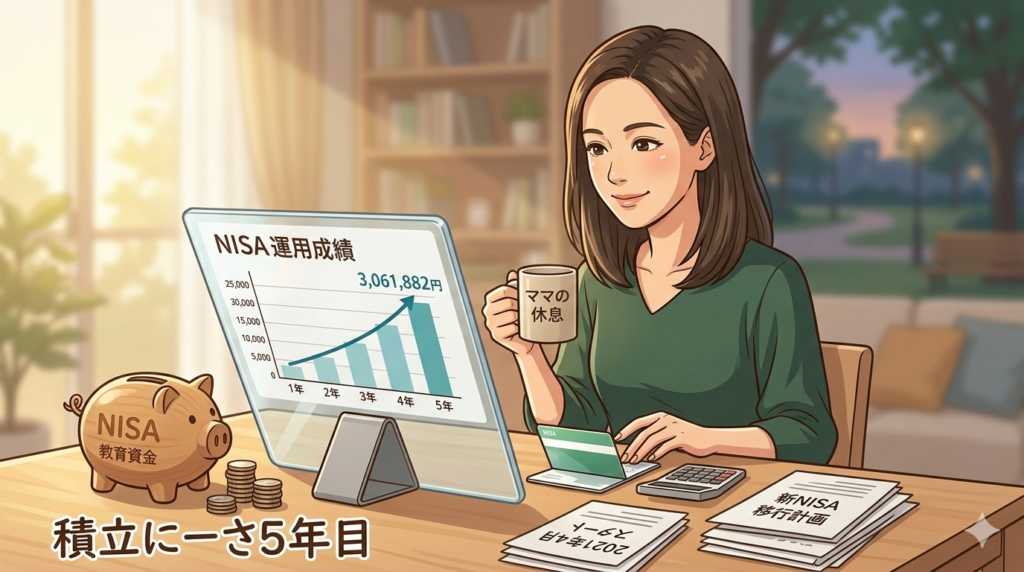

【公開】積立ニーサ5年目。300万円という「心の守り神」

開始から数ヶ月後に満額設定(月33,333円)へ切り替え、それから約5年。市場が不安定で、画面を見るのが怖くなる時期もありましたが、ただ静かに積み立てを継続してきました。

2026年4月現在の運用成績

3,061,882円 (積立ニーサ 5年目の実績)

300万円。この数字は、単なる貯蓄額ではありません。2,100万円という高い壁を前にしたとき、「私たちならきっと大丈夫」と思わせてくれる、確かな自信の種なのです。

「増えた分」はいくら?複利の力を実感した5年目

2021年から私が実際に自分の手元から出したお金(元本)は、約200万円ほど。それが今、300万円を超えているということは……

運用による利益(増えた分)は……

+約 1,000,000円 超!

※2026年4月現在の概算です

銀行に預けているだけでは、これほど大きな「増え方」はまずあり得ません。これが、時間を味方につける「複利の力」なのだと、通帳(画面)を見て改めて実感しています。

💡 知っておくと鼻高々?NISAの豆知識

運用報告でよく出てくる「業界の言葉」。実はこんな意味なんです。

◆ 含み損(ふくみぞん)・含み益(ふくみえき)

「今売ったらこれくらいプラス(またはマイナス)だよ」という、いわば「幻の数字」のこと。売却ボタンを押すまでは確定しないので、マイナスになっても慌てなくて大丈夫。

◆ 元本割れ(がんぽんわれ)

投資した金額(元本)よりも、今の価値が下がってしまうこと。2021年から始めた私も、最初はこれにドキドキしましたが、「時間は最大の味方」。5年経てば景色が変わります。

◆ ドル・コスト平均法

高い時も安い時も、決まった金額を淡々と買い続ける魔法の呪文。家事や仕事で忙しい私たちに代わって、時間を味方につける賢いやり方です。

(少しずつ言葉に慣れると、家計管理がもっと楽しくなりますね♪)

今の「NISA業界」はどうなっているの?

2026年現在、NISAを取り巻く環境は大きく変わりました。これから始めようとしているママ、あるいは私のように移行を考えているママが知っておきたい「業界の常識」を少し整理しますね。

- 新NISAの普及: 制度が恒久化され、期間を気にせず一生持てる「究極の守り」になりました。

- 手数料の引き下げ競争: 私が愛用している「eMAXIS Slimシリーズ」のように、業界最低水準の手数料を競う流れが定着。低コストで運用できるのが当たり前の時代です。

- スマホ完結が主流: 銀行の窓口へ行かずとも、家事の合間にスマホ一台で設定変更まで完結。私たちワーママには心強い環境です。

業界はどんどん便利になっていますが、一番大切なのは「仕組み」に振り回されないこと。まずは自分ができる範囲で、コツコツと積み上げていく。その一歩が、数年後の大きな安心に繋がると私は信じています。

新NISAへの移行を急がない、私なりの理由

「新NISAへ早く移さなければ」と焦る声も耳にしますが、我が家はあえて自分のペースを崩さないことにしました。旧制度の非課税枠も十分に価値があるものですし、何より、5人家族の慌ただしい日常の中で、情報の波に飲まれて判断を誤りたくなかったからです。

大切なのは、流行を追うことではなく、「我が家のライフプランに寄り添うこと」。今はじっくりと、次の一歩を見極めています。

※知っておきたいポイント:

2021年に始めた「積み立てニーサ」は、非課税期間(投資した年から20年間)2040年まで非課税のまま運用できます。新NISAへ急いで移し替える必要はありません。今の「300万円」はそのままに、ゆっくり次の一歩を考えていきましょう。

不安を「計画」に変えていく

5年前、勇気を出して一歩を踏み出した自分に、今は心から感謝しています。

国が整えてくれる制度を賢く利用しつつ、自らの手で未来を育てる。それが、今の私にできる精一杯の愛情です。300万円という実績を糧に、また一歩ずつ、子供たちの未来へ繋いでいこうと思います。

コメント